アナリストノート

「成熟市場と新興市場との間にはSDPの支出傾向に著しい相違が見られる。成熟市場のオペレーターが、LTE上のIMSに移行するに際してのサービス・レイヤー・トランスフォーメーションや企業間およびエンタープライス・サービスに重点を置く一方、発展途上地域のオペレーターは消費者機会の追及を続けている」とインフォネティクス・リサーチにおいてサービス機能割賦とサブスクライバー・インテリジェンスに向けアナリストを指揮しているシーラ・レバインは報告している。

アナリストノート

「成熟市場と新興市場との間にはSDPの支出傾向に著しい相違が見られる。成熟市場のオペレーターが、LTE上のIMSに移行するに際してのサービス・レイヤー・トランスフォーメーションや企業間およびエンタープライス・サービスに重点を置く一方、発展途上地域のオペレーターは消費者機会の追及を続けている」とインフォネティクス・リサーチにおいてサービス機能割賦とサブスクライバー・インテリジェンスに向けアナリストを指揮しているシーラ・レバインは報告している。「サービス・エクスポージャは、成熟市場と新興市場の双方において、たとえ目的が異なっていても主要な投資領域である」とレバインは続ける。「北アメリカや西ヨーロッパのサービス・プロバイダーは、M2M (機械対機械) のような機会を標的にするのにネットワークAPIを活用している一方で、アフリカや中東、発展途上にあるアジアのサービス・プロバイダーはAPIエクスポージャ・ストラテジーを消費者向けアプリ戦略の一部分として実行している。 SDP市場のハイライト

- ソフトウェアとサービスを含め、世界的なサービス・デリバリー・プラットフォーム (SDP) 市場は、サービス・セグメントの成長に牽引されて2013年に15%成長し、42億ドルに達した。

- ワイヤレス・ネットワークの支出が引き続きSDPの収益の大部分を構成している。

- HuaweiとEricssonがSDP収益市場全体のシェアを分け合っている。セグメントにより分けると、OracleがSDPソフトウェアにおけるトップ企業で、HuaweiがSDPサービスにおける首位である。

- 特にサービス領域において群小企業が引き続きSDPベンダーの世界で一定地歩を占めているが、予見できる将来においてはEricssonやHuawei、Oracleが支配するとインフォネティクスは考えている。

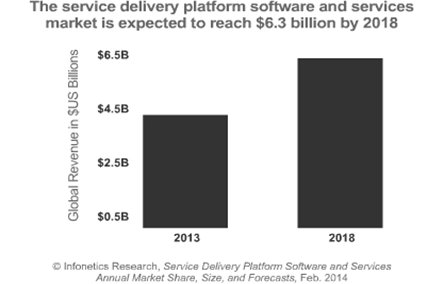

- インフォネティクスは、SDPソフトウェアとサービスの市場が、モバイルの展開により、2013年から2018年まで年間9%成長し、全世界で63億ドルに達すると予想している。

APIs and M2M gold rush drive big spending in SDP market Boston, MASSACHUSETTS, February 25, 2014-Market research firm Infonetics Research released excerpts from its 2014 Service Delivery Platform Software and Services report, which tracks the mobile and fixed-line service delivery platform (SDP) software and services that operators use to create and deliver services to their subscribers. ANALYST NOTE "We're seeing a pronounced difference in SDP spending trends in mature markets versus emerging markets, with operators in more mature markets focusing more on service layer transformation as they migrate to IMS over LTE and on business-to-business and enterprise services, while operators in developing regions continue to chase the consumer opportunity," reports Shira Levine, directing analyst for service enablement and subscriber intelligence at Infonetics Research.

"Service exposure remains a key investment area in both mature and emerging markets, albeit for different purposes," continues Levine. "Service providers in North America and Western Europe are leveraging network APIs to target opportunities such as M2M (machine-to-machine), while their counterparts in Africa, the Middle East, and developing Asia are implementing API exposure strategies as part of their consumer apps strategies." SDP MARKET HIGHLIGHTS

- The global service delivery platform (SDP) market, including software and services, grew 15% in 2013 to $4.2 billion, led by growth in the services segment

- Wireless network spending continues to make up the bulk of SDP revenue

- Huawei and Ericsson are the overall SDP revenue market share leaders; broken down by segment, Oracle is top dog in SDP software, while Huawei is #1 in SDP services

- Though smaller players continue to dot the SDP vendor landscape, particularly in the services arena, Infonetics believes that Ericsson, Huawei, and Oracle will dominate for the foreseeable future

- Infonetics projects the SDP software and services market to grow at a 9% CAGR from 2013 to 2018, when it is forecast to hit $6.3 billion worldwide, driven by mobile deployments