アナリストノート

"EDGEとHSPA/HSPA+はロングテールを持ち、LTEの展開の影響にも関わらず依然強力である。しかしながら、昨年我々がモバイルオペレーターの間で見たHSPA+ の幾つかは、何百もの小さな軌跡により特徴づけられた発売の第2波により資格を得るLTEへの現時の流れにより需要を下げている。" とモバイルストラクチャーの主席アナリストStéphane Téralは指摘する。

アナリストノート

"EDGEとHSPA/HSPA+はロングテールを持ち、LTEの展開の影響にも関わらず依然強力である。しかしながら、昨年我々がモバイルオペレーターの間で見たHSPA+ の幾つかは、何百もの小さな軌跡により特徴づけられた発売の第2波により資格を得るLTEへの現時の流れにより需要を下げている。" とモバイルストラクチャーの主席アナリストStéphane Téralは指摘する。"それらのLTEの発売はオーバーレイネットワークではないので、ほとんどはユーザー体験を維持するため、LTEの普及率をが下がると、未だ重要なHSPA+アップグレードを必要とします。"と Téralは付け加える。 IP RANと 3GPP SURVEYのハイライト

- Infoneticsのスタディに参加した通信オペレーターは、IP RAN and 3GPPの進化を損なう主要なビジネスや技術的な挑戦はないと述べている。

- 3/4近くの回答者は、新しいサービスを可能にし、ユーザー体験の機能を高めるためEDGEネットワークを作動している。すなわち、EDGEを持たない人は、その必要性が見えない。

- Evolved EDGEのサポートは減り続ける。アンケート回答者の大多数は、それを効果的に配置させることを計画していない。

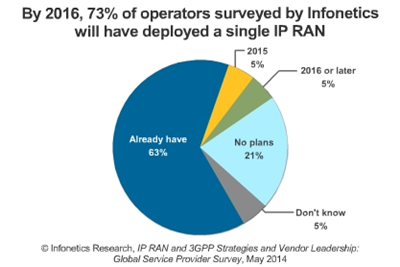

- 回答者の63%はトップデプロイメントドライバーとしてコスト減で優れた動作、エネルギー効果がある IP RAN を持ちそれを使っている。

- Rel. 9, 10, and 11のようなHSPA+のより高度の反復への動きは普及している。

- 回答者が考えるRAN装備業者のトップ3は上位から順に、Huawei、 Ericsson、 Nokiaである

EDGE and HSPA/HSPA+ holding steady in face of LTE blitz - new Infonetics IP RAN study Campbell, CALIFORNIA, May 19, 2014-Market research firm Infonetics Research released excerpts from its IP RAN and 3GPP Strategies and Vendor Leadership: Global Service Provider Survey, which analyzes how and why mobile operators plan to get as much out of their existing 3GPP network assets as possible through evolutionary steps, versus jumping straight to LTE. ANALYST NOTE "EDGE and HSPA/HSPA+ have a long tail and remain strong despite the onslaught of LTE deployments. However, some of the HSPA+ traction we saw among mobile operators last year is diminishing because of the current move to LTE, which we qualify as the second wave of rollouts characterized by hundreds of small footprints," notes Stéphane Téral, principal analyst for mobile infrastructure and carrier economics at Infonetics Research.

"Because those LTE rollouts are not overlay networks, most will still require serious HSPA+ upgrades to maintain user experience when falling off LTE coverage," Téral adds. IP RAN AND 3GPP SURVEY HIGHLIGHTS

- Operators participating in Infonetics' study say there are no major business or technical challenges impairing IP RAN and 3GPP network evolution

- Nearly three-fourths of respondents are running EDGE networks to enable new services and enhance user experience; those who don't have EDGE don't see the need for it

- Support for Evolved EDGE continues to erode: A large majority of survey respondents have no plans to deploy it

- 63% of those surveyed have a single IP RAN up and running, with cost reduction and greater operational and energy efficiency as the top deployment drivers

- The move to higher iterations of HSPA+ such as Rel. 9, 10, and 11 is widespread

- The top 3 RAN equipment suppliers as perceived by respondents are, in rank order, Huawei, Ericsson, and Nokia