アナリストノート

Infonetics Researchでモバイル基盤および通信事業者エコノミクスを担当する主席アナリスト、Stéphane Téral氏は次のように語る。「米国では減速が予想されていますが、趣向を変えて欧州を見てみましょう。今年は、欧州がテレコム関連設備投資の牽引役になるでしょう! 欧州全体では相変わらず1桁台前半の収益の落ち込みが続いているにも関わらず、EMEAが成長の原動力となって世界の通信事業者の設備投資は4%上昇するものと当社は予測しています。自社ネットワークのアップグレードを何年もの間じっとこらえてきた欧州の「ビッグ5」-Deutsche Telekom、Orange、Telecom Italia、Telefónica、Vodafone-は、今が思い切る時だと決めたのです。」

アナリストノート

Infonetics Researchでモバイル基盤および通信事業者エコノミクスを担当する主席アナリスト、Stéphane Téral氏は次のように語る。「米国では減速が予想されていますが、趣向を変えて欧州を見てみましょう。今年は、欧州がテレコム関連設備投資の牽引役になるでしょう! 欧州全体では相変わらず1桁台前半の収益の落ち込みが続いているにも関わらず、EMEAが成長の原動力となって世界の通信事業者の設備投資は4%上昇するものと当社は予測しています。自社ネットワークのアップグレードを何年もの間じっとこらえてきた欧州の「ビッグ5」-Deutsche Telekom、Orange、Telecom Italia、Telefónica、Vodafone-は、今が思い切る時だと決めたのです。」Infoneticsの企業ネットワーク担当アナリストで、レポートの共同執筆者でもあるMatthias Machowinski氏はこうつけ加える。「欧州における成熟経済下での景気拡大と失業率の低下によって、今年の企業のテレコムおよびデータコムへの投資により拍車がかかっています。拡大する投資による主な受益者はネットワーク基盤部門で、次にセキュリティー部門が来ると当社は予測しています。企業が将来の展開戦略を評価する中で、情報通信部門にとってはまた厳しい一年となりそうです。」 テレコムおよびデータコム市場のハイライト

- 国際通貨基金 (IMF) の予想によれば、英国とドイツが回復の半ばにあり、日本、ロシア、ブラジル、南アフリカで成長が鈍化することにより、世界経済は2014年に3.6% (2013年から0.06上昇) 拡大するだろう。

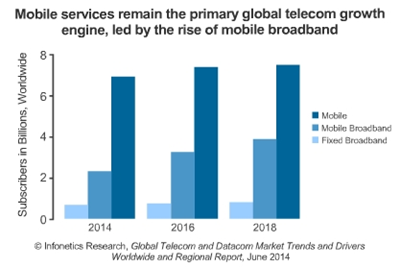

- モバイル ブロードバンドの衰えることのない拡大に伴って、モバイル サービスの収益は世界中の主要なテレコム/データコムの成長の原動力であり続ける。

- 多くのサービス事業者が、単なるパイプ提供者の役になってしまうわないように、キャッシング/コンテンツ配信ネットワーク、分散型BRAS/BNG、次世代型セントラルオフィス、分散型ミニデータセンター、ビデオの最適化など新しいアーキテクチャーの選択肢を導入したり検討したりしている。

- ソフトウェア定義ネットワーク (SDN) とネットワーク機能の仮想化 (NFV) は、幅広い普及に向けた長い道のりの途上にあるサービス事業者たちのほとんどすべてから関心を集めている。

- ビッグ データはより管理可能なものになりつつある: 通信事業者は、マーケティングとポイントサービス戦略、解約防止、SDNとNFVを利用したネットワークの自動化/最適化を支援するために、加入者およびネットワークの情報を活用している。

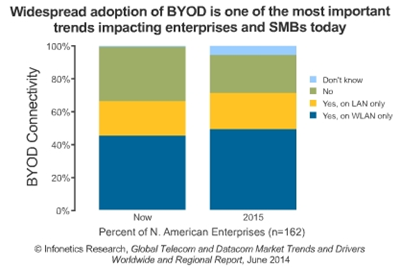

- クラウド、モビリティー、BYOD、および仮想化は、企業ネットワークと通信技術への投資を牽引する最大のトレンドであり、北米が先行している。

Infonetics releases Global Telecom and Datacom Market Trends and Drivers report Campbell, CALIFORNIA, June 30, 2014-Market research firm Infonetics Research released excerpts from its latest Global Telecom and Datacom Market Trends and Drivers report, which analyzes global and regional market trends and conditions. ANALYST NOTE "Expect a slowdown in the Americas, but for a change, Europe will be in the telecom capex driver's seat this year!" says Stéphane Téral, principal analyst for mobile infrastructure and carrier economics at Infonetics Research. "We're forecasting global carrier capex to rise 4%, with EMEA as the growth engine despite unabated low-single-digit revenue declines all across Europe. After waiting for so many years to upgrade their networks, Europe's 'Big 5'-Deutsche Telekom, Orange, Telecom Italia, Telefónica, and Vodafone-have decided it's time to take the plunge."

Co-author of the report Matthias Machowinski, Infonetics' directing analyst for enterprise networks, adds: "Economic expansion in mature economies and falling unemployment in Europe is driving stronger growth in enterprise telecom and datacom expenditures this year. We expect the network infrastructure segment to be the main beneficiary of growing investments, followed by security. The communication segment will likely have another challenging year, as companies evaluate their deployment strategy going forward." TELECOM AND DATACOM MARKET TRENDS

- The International Monetary Fund (IMF) anticipates the world economy will expand 3.6% in 2014 (+0.06 from 2013) amid recoveries in the UK and Germany and slowing growth in Japan, Russia, Brazil, and South Africa

- Mobile service revenue remains the main telecom/datacom growth engine worldwide, led by the unabated rise of mobile broadband

- To avoid falling into the role of pipe provider, many service providers are deploying or weighing new architectural options such as caching/content delivery networks, distributed BRAS/BNG, next-gen central offices, distributed mini data centers, and video optimization

- Software-defined networks (SDNs) and network functions virtualization (NFV) have the attention of nearly all service providers, who are on the long road to widespread deployments

- Big data is becoming more manageable: Operators are leveraging subscriber and network intelligence to support marketing and loyalty strategies, churn management, and automation/optimization of networks using SDN and NFV

- The cloud, mobility, BYOD, and virtualization are the top trends driving enterprise networking and communication technology spending, with North America leading the way