アナリストノート

「キャリアネットワークでは大きな変化が進行中です。重要なSDN NFVハードウェアへのフォーカスからソフトウェアへのフォーカスへの移行という、ルータ市場に影響をもたらしているトレンドを計測する当社で初めての試みの中で、ルータ調査に参加したオペレータの4分の3がセキュリティ、サービス品質、VPNといった一連のサービスについて、実体のあるエッジルータから次世代CO内のミニデータセンターにある商用サーバで稼働するバーチャルルータに移行する予定です」と、Infonetics Researchの共同設立者でキャリアネットワークの主席アナリストであるMichael Howard氏は報告している。

アナリストノート

「キャリアネットワークでは大きな変化が進行中です。重要なSDN NFVハードウェアへのフォーカスからソフトウェアへのフォーカスへの移行という、ルータ市場に影響をもたらしているトレンドを計測する当社で初めての試みの中で、ルータ調査に参加したオペレータの4分の3がセキュリティ、サービス品質、VPNといった一連のサービスについて、実体のあるエッジルータから次世代CO内のミニデータセンターにある商用サーバで稼働するバーチャルルータに移行する予定です」と、Infonetics Researchの共同設立者でキャリアネットワークの主席アナリストであるMichael Howard氏は報告している。Howard氏の追加コメント:「SDNやNFVへの移行はオペレータによる機器購買決定の方法も変えており、ソフトウェアに重点が置かれることになるでしょう。ハードウェアは常時必要とされますが、その機能は洗練され、サービスやオペレーションの敏捷性はソフトウェアによってもたらされるでしょう。」 ルータ戦略調査のハイライト

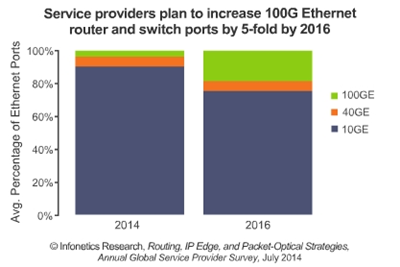

- 現在、テレコム市場は100Gに移行している。2014年に購買された10/40/100GEルータ及びキャリアEthernetスイッチポートの4%は100GEであるが、この割合は2016年までに5倍の19%になるだろう。

- 調査対象となったオペレータの大半は2016年までに「10GEパリティ」未満の支出をするとみられる (パリティとは、100GEポートの価格が10GEポートの価格の10倍となること)。

- パケット光伝送システム(P-OTS)は、キャリアネットワークアーキテクチャの中でも中核部分を占めるようになっている。回答企業の84%はP-OTSを採用したか2017年までに採用する予定があり、主なロケーションとしてメトロコア、リージョナル、コア/ロングホールを挙げている。

- 業界内ではよく議論されるものの、調査対象企業の間ではマルチレイヤーデータ/伝送コントロールプレーンに対して現状、将来の需要はほとんどない。

- 調査対象となったオペレータの15%はミニデータセンター内でネットワーク機能バーチャライゼーション(NFV)を採用しているか、そのトライアルを行っている。残りの59%は検討中もしくは評価中である。

Operators planning to move security, QoS, VPN and other services to virtual routers, shows Infonetics survey Campbell, CALIFORNIA, August 26, 2014-Market research firm Infonetics Research released excerpts from its 2014 Routing, IP Edge, and Packet-Optical Strategies: Global Service Provider Survey, which focuses on operators' plans for moving router functions from physical routers to software routers, 100 Gigabit Ethernet (100GE) adoption, usage of packet-optical transport systems (P-OTS), and the architectural changes occurring to metro networks in next-generation central offices (NG-COs). ANALYST NOTE "Major changes are underway in carrier networks. In our first-time measure of the important SDN NFV hardware focus to software focus trend that's affecting the router market, up to three quarters of the operators participating in our routing study are planning to move a long list of services including security, quality of service, and VPNs, from physical edge routers to software virtual routers running on commercial servers in mini data centers in next-gen COs," reports Michael Howard, Infonetics Research's co-founder and principal analyst for carrier networks.

Howard adds: "The move to SDN and NFV will change the way operators make equipment purchasing decisions, placing a greater focus on software. Though hardware will always be required, its functions will be refined, and the agility of services and operations will be driven by software." ROUTING STRATEGIES SURVEY HIGHLIGHTS

- Telecom is moving to 100G now: 4% of the 10/40/100GE router and carrier Ethernet switch ports purchased in 2014 are 100GE, growing nearly 5-fold, to 19%, by 2016

- By 2016, a very large majority of operator respondents expect to be paying "10GE parity" or less (parity is when a 100GE port is priced at 10 times the price of a 10GE port)

- Packet-optical transport systems (P-OTS) are becoming a more integral part of carrier network architectures: 84% of respondents have deployed P-OTS or will deploy them by 2017, with the metro core, regional, and core/long haul as prime locations

- Despite much industry talk, survey participants have little current or future demand for a multilayer data/transport control plane

- 15% of operators surveyed are already deploying or trialing network functions virtualization (NFV) in mini data centers, and another 59% are considering or evaluating it