アナリスト ノート

「100GbE対応データセンターで大きな成長の兆しがみられる要因には、この市場に入ってきている新シリコンと、SR4及びさらに安い2km LR4光を含む低コストQSFP28光の存在があります」としたうえで、「このフォーマットにおいて、25GbEに対する関心も成長に向けた勢いが増しています」と、Infonetics Researchでキャリア伝送ネットワーキングを担当している主席アナリストであるAndrew Schmitt氏は述べている。

アナリスト ノート

「100GbE対応データセンターで大きな成長の兆しがみられる要因には、この市場に入ってきている新シリコンと、SR4及びさらに安い2km LR4光を含む低コストQSFP28光の存在があります」としたうえで、「このフォーマットにおいて、25GbEに対する関心も成長に向けた勢いが増しています」と、Infonetics Researchでキャリア伝送ネットワーキングを担当している主席アナリストであるAndrew Schmitt氏は述べている。「テレコムの世界では、100Gコヒーレント機器対応の市場はベンダー5社(Alcatel-Lucent、Ciena、Cisco、Huawei、Infinera)によって支配されています。これらの企業は垂直統合されていますので、単独のコンポーネントベンダーは市場からはじかれています」としたうえで、「当社では、メトロ100G市場はこの1年で拡大するとみていますが、サービスプロバイダーの見解によると、この動きはデータセンターとインターネットコンテンツプロバイダーによってリードされるでしょう」と、Schmitt氏は続けて述べている。 光トランシーバ市場のハイライト

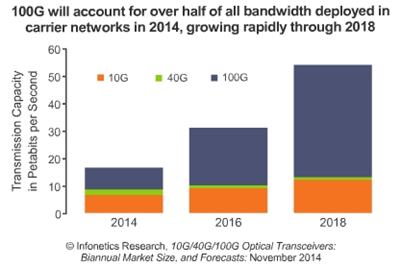

- 世界的な10G、40G、100Gのトランシーバ収入は2013年に前年比18%増の19億ドル超となったが、その要因はほぼ、100G WDMと40G QSFP+の出荷増であった。

- 2014年上半期(1H14)の10G/40G/100Gトランシーバ収入は前年同期比11%増となった。2014年通期の収入は前年比10%増の21億ドルになると予想されている。

- Infoneticsでは、コヒーレントWDM市場は2014年に倍増すると予想している。

- 40Gデータセンターのインターフェイスにおける顕著な成長は、高密度10G用に使用されるQSFP+をベースとするインターフェイスの浸食が始まるにつれて10Gのボリュームに影響を与えている。10Gデータコムセグメントの成長は今年から減速するとみられる。

- 1H14における40GbE QSFP光の出荷数は想定以下であった。これはインターネットコンテンツプロバイダーからの需要が軟調であったことによる。効果的な予測がない、需要のトレンドが不規則、受注パターンの予測ができないという要因のため、この需要は安定性を欠いている。

- 1H14における40GbE QSFP光の出荷数は想定以下であった。これはインターネットコンテンツプロバイダーからの需要が軟調であったことによる。効果的な予測がない、需要のトレンドが不規則、受注パターンの予測ができないという要因のため、この需要は安定性を欠いている。

Growth spurt on the way for 100GbE optical transceivers, led by new silicon and lower-cost optics Boston, MASSACHUSETTS, November 14, 2014-Market research firm Infonetics Research released excerpts from its latest 10G/40G/100G Optical Transceivers report, which tracks in granular detail 10-, 40-, and 100-Gigabit optical transceivers sold into the optical transport, enterprise, data center, and carrier routing and switching markets. ANALYST NOTE "Major growth in the data center for 100GbE is on the horizon due to new silicon entering the market and lower-cost QSFP28 optics, including SR4 and much cheaper 2km LR4 optics," says Andrew Schmitt, principal analyst for carrier transport networking at Infonetics Research. "Interest in 25GbE is also building momentum for a jump in these formats."

"In the telecom world, the market for 100G coherent equipment is controlled by five vendors-Alcatel-Lucent, Ciena, Cisco, Huawei, and Infinera-who are vertically integrated, and this is preventing an incursion by standalone component vendors," adds Schmitt. "We expect volumes in the metro 100G market to ramp in a year and, according to service providers, this will be led by data center and internet content providers." OPTICAL TRANSCEIVER MARKET HIGHLIGHTS

- Globally, 10G, 40G, and 100G transceiver revenue totaled $1.9 billion in 2013, up 18% from 2012, owing almost entirely to increased shipments of 100G WDM and 40G QSFP+

- In the first half of 2014 (1H14), 10G/40G/100G transceiver revenue grew 11% from the same period a year ago, and full-year 2014 sales are expected to reach $2.1B, a 10% increase over 2013 " Infonetics forecasts the coherent WDM market to double in 2014

- Infonetics forecasts the coherent WDM market to double in 2014

- Big growth in 40G data center interfaces is impacting 10G volumes, as QSFP+-based interfaces used for high-density 10G start encroaching; growth in the 10G datacom segment is expected to slow beginning this year

- Shipments of 40GbE QSFP optics in 1H14 were lower than anticipated due to softer demand from internet content providers, whose needs remain erratic due to a lack of effective forecasting, irregular demand trends, and unpredictable order patterns

- Interest in 100G data center optics is accelerating, but has yet to be turbocharged by widespread data center deployment in the way 40G QSFP optics have been