アナリストノート

「前四半期、弊社は"SDNへの躊躇"に気づきました。ソフトウェア管理ネットワーク(SDN)やネットワーク機能仮想化(NFV)への重大な転換を今後に控え、通信会社各社はいつも以上に支出に慎重になっていると、弊社では見ています。2014年の第一四半期に、この躊躇が現れ始め、世界中のサービスプロバイダールーターおよびスイッチの収益は、昨年の同四半期から2%の成長に留まりました」と、インフォネティクス・リサーチ社の共同創設者であり通信会社ネットワークの首席アナリストMichael Howard氏は語る。

アナリストノート

「前四半期、弊社は"SDNへの躊躇"に気づきました。ソフトウェア管理ネットワーク(SDN)やネットワーク機能仮想化(NFV)への重大な転換を今後に控え、通信会社各社はいつも以上に支出に慎重になっていると、弊社では見ています。2014年の第一四半期に、この躊躇が現れ始め、世界中のサービスプロバイダールーターおよびスイッチの収益は、昨年の同四半期から2%の成長に留まりました」と、インフォネティクス・リサーチ社の共同創設者であり通信会社ネットワークの首席アナリストMichael Howard氏は語る。「SDN-NFV変換の詳細な手順は、各サービスプロバイダーによって決定され、現在ある大容量エッジルーターやコアルーターは当分の間成長を続けると、弊社は考えています。そして、それには、AT&T、BT、Deutsche Telekom、Telefónica、NTT、China TelecomおよびChina Mobileといった世界中の主要事業会社の多くが関わっています」とHoward氏は語っている。「また、ルーターとオプティカルギアをより緊密に作動させるための、複数のCDN(コンテンツ配信ネットワーク)および、さまざまな経路や代替経路の間のスマートトラフィック管理に対する注目が高まっています。」 キャリアルーターおよびスイッチ市場のハイライト

- IPエッジルーターおよびコアルーター、キャリアイーサネットスイッチ(CES)を含む世界のキャリアルーターおよびスイッチの1Q14の市場は、合計32億ドルとなった。これは、4Q13からは13%の減少、昨年同時期からはわずか2%の伸びにとどまる。

- 各製品-IPエッジルーター、コアルーターおよびCES-の収益は、1Q14に連続して二桁の減少となった。

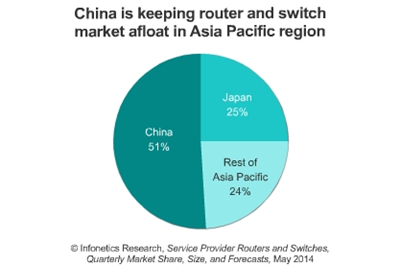

- 同様に、各主要地区(NA、EMEA、APAC、CALA)はすべて、前四半期よりも減少した。しかし、北米のみが前年同時期よりも成長している。

- ルーターおよびCES事業会社主要4社は、1Q14も同じポジションを維持しているが、2位から4位が権力争いをしている。Ciscoが首位を維持し、Juniperが2位に浮上、Alcatel-Lucentが3位に上がり、Huaweiが4位に下落した。

- インフォネティクスは、5か年(2013-2018)の年複利成長率(CAGR)は、エッジルーターは4.3%、コアルーターは2.9%、CESは0.7%になると見ている。

'SDN hesitation' slows carrier router and switch spending in 1Q14 [[[Campbell, CALIFORNIA, May 28, 2014-Market research firm]]] Infonetics Research released vendor market share and analysis from 1st quarter 2014 (1Q14) Service Provider Routers and Switches report. ANALYST NOTE "Last quarter, we identified the 'SDN hesitation,' where we believe the enormity of the coming software-defined networking and network functions virtualization (NFV) transformation is making carriers be more cautious with their spending. This hesitation reared its head in the first quarter of 2014, where global service provider router and switch revenue increased only 2% from the year-ago quarter," notes Michael Howard, principal analyst for carrier networks and co-founder of Infonetics Research

"We believe the current generation of high-capacity edge and core routers can be nursed along for a while as the detailed steps of the SDN-NFV transformation are defined by each service provider-and many of the largest operators in the world are involved, including AT&T, BT, Deutsche Telekom, Telefónica, NTT, China Telecom, and China Mobile," continues Howard. "And there is intensifying focus on multiple CDNs (content delivery networks) and smart traffic management across various routes and alternative routes to make routers and optical gear cooperate more closely." CARRIER ROUTER AND SWITCH MARKET HIGHLIGHTS

- The global carrier router and switch market, including IP edge and core routers and carrier Ethernet switches (CES), totaled $3.2 billion in 1Q14, down 13% from 4Q13, and up just 2% from the year-ago quarter

- Revenue for all product segments-IP edge and core routers and CES-declined by double digits sequentially in 1Q14

- Likewise, all major geographical regions (NA, EMEA, APAC, CALA) are also down from the prior quarter, though all but N. America are up from the same period a year ago

- The top 4 router and CES vendors stayed in dominant positions in 1Q14, but positions 2-4 played musical chairs: Cisco maintained its lead, Juniper rose to 2nd, Alcatel-Lucent rose to 3rd, and Huawei dropped to 4th

- Infonetics is projecting 5-year (2013-2018) CAGRs of 4.3% for edge routers, 2.9% for core routers, and 0.7% for CES